Tenho

encontrado muitos estudantes de gestão de projetos com dúvidas sobre como

desenvolver o orçamento e como controlar os custos do projeto e por isso decidi tratar

desses temas nesse post. Invariavelmente, tudo começa com a definição do escopo

do projeto e o desenho da EAP (Estrutura Analítica de Projeto).

A

figura 1 mostra a EAP do Projeto Exemplo Z que está decomposto nas entregas A,

B, C e D. O desenho da EAP indica que a entrega A é decomposta nos pacotes de

trabalho A1, A2 e A3. A entrega B é decomposta nos pacotes de trabalho B1, B2, B3

e B4. Por sua vez, a entrega C é decomposta nos pacotes de trabalho C1 e C2 e,

finalmente, a entrega D é decomposta nos pacotes de trabalho D1, D2 e D3.

A

EAP contém as entregas do projeto, sendo cada entrega decomposta em pacotes de

trabalho que, por sua vez, são decompostos em tarefas do projeto. Tendo a lista

de tarefas será possível estimar a duração de cada uma e os recursos

necessários para sua execução. Os recursos são pessoas, equipamentos e outros

materiais que serão usados para executar cada tarefa. A duração de um tarefa –

o tempo que demora para ser terminada – depende, geralmente, da sua natureza e

da quantidade e qualidade dos recursos empregados. Por exemplo, a tarefa de

pintar um prédio dependerá da quantidade de pintores. Um pintor demorará muito

mais tempo para executar essa tarefa do que cinco pintores realizando a mesma tarefa. Nessa linha de raciocínio, há tarefas que quando realizadas

por profissionais mais experientes e capacitados levam menos tempo do que quando

o trabalho é entregue a profissionais menos experientes e capacitados.

Tendo

as informações acima citadas ainda não será possível elaborar o cronograma do

projeto. Antes, precisamos definir a ordem de precedências de todas as tarefas

do cronograma, ou seja, que tarefas serão executadas em primeiro lugar, as

tarefas que virão depois, as que serão feitas uma após a outra, as que serão

feitas em paralelo, e assim por diante, até a última tarefa do projeto. Para

definir as precedências recomenda-se começar analisando aquilo que precisa ser

feito em primeiro lugar ou, em outras palavras, como devemos iniciar o projeto.

Se fosse uma casa iniciaríamos pelos alicerces, para depois trabalharmos nas

paredes e concluirmos com o telhado. Isso mostra as tarefas que vem antes, ou

seja, que precedem, e aquelas que vem depois (que sucedem). Alguém poderia nos

corrigir dizendo que primeiro teríamos que fazer o projeto arquitetônico e

comprar os materiais para a obra, antes de fazer o alicerce. Sim, faz todo o

sentido e há ainda muito mais tarefas que deveríamos considerar nesse tipo de

projeto, mas esse é apenas um breve exercício. O ponto em destaque aqui é que esse

debate mostra que existem precedências – os elementos que definem como as tarefas são encadeadas

- obrigatórias, como o alicerce que, obrigatoriamente precisa ser feito antes das

paredes, e as paredes, que precisam, obrigatoriamente existir para que possamos

construir o telhado. Mas nem tudo é dessa forma, abrindo espaço para um debate

sobre as melhores alternativas de sequenciamento das atividades do projeto.

Agora sim, depois de toda essa análise teremos um cronograma do projeto

concluído. Se temos a EAP, o cronograma das tarefas e as estimativas de

recursos para a execução dessas tarefas, será possível determinar o orçamento

do projeto. O orçamento do projeto não é o valor total a ser gasto. O orçamento

resulta da atribuição dos custos de cada tarefa ao longo do tempo, ou seja,

seguindo o cronograma do projeto. É como olhar o cronograma vendo os custos de

cada tarefa em sequencia, ao invés de ver apenas a sequencia das tarefas. Para

entender melhor esse conceito vamos acompanhar o exemplo a seguir:

A

figura 2 mostra, em detalhe, o pacote de trabalho A1. Esse pacote de trabalho

foi decomposto em cinco tarefas denominadas A11, A12, A13, A14 e A15. A figura

2 apresenta também a linha de base do cronograma para este pacote de trabalho.

Agora,

o próximo passo será identificar os custos de cada tarefa dentro da linha de

base do cronograma.

Isso

está representado na figura 3 que mostra a linha de base de custo do pacote de

trabalho A1. O que, na verdade, estamos montando é a linha integrada de base do

cronograma e dos custos desse pacote de trabalho, como é mostrado na figura 4.

O

mesmo detalhamento apresentado para o pacote de trabalho A1 deve ser feito para

todos os pacotes de trabalho do Projeto Exemplo Z. Neste processo, o resultado

obtido é a linha integrada de base do cronograma e dos custos do projeto como

um todo, na qual os valores dos custos associados às diversas tarefas que

compõem o projeto estão distribuídos no tempo, conforme seus respectivos prazos

e datas de início e término.

Conceito de CAP (Cost Account Plan)

O

orçamento aprovado para o projeto é uma das saídas mais importantes do

planejamento que resulta da agregação dos custos estimados das tarefas

individuais, estabelecendo uma linha de base de custos aprovados.

Na

fase de execução do projeto os custos do mesmo serão controlados tendo como

base o orçamento aprovado e obtido na etapa de planejamento. Mas, como vamos percebendo

pouco a pouco, no projeto nada acontece de forma isolada e o controle dos

custos não poderá ocorrer sem que haja também o controle do escopo e do

cronograma. Nesse ponto vamos introduzir o conceito de CAP, uma sigla em inglês

que significa Cost Account Plan que seria, em uma tradução livre, um Plano de

Conta de Custo. Geralmente, o CAP se aplica ao controle de um pacote de

trabalho. Assim sendo, um CAP deve conter elementos de controle como os

seguintes:

·

Informações

sobre o escopo contido no pacote de trabalho;

·

Informações

sobre o prazo de execução do pacote de trabalho, conforme estabelecido no

cronograma;

·

Informações

sobre os recursos que executarão as tarefas contidas no pacote de trabalho;

·

Informações

sobre os custos das tarefas contidas no pacote de trabalho;

·

Informações

sobre os responsáveis por cada tarefa contida no pacote de trabalho.

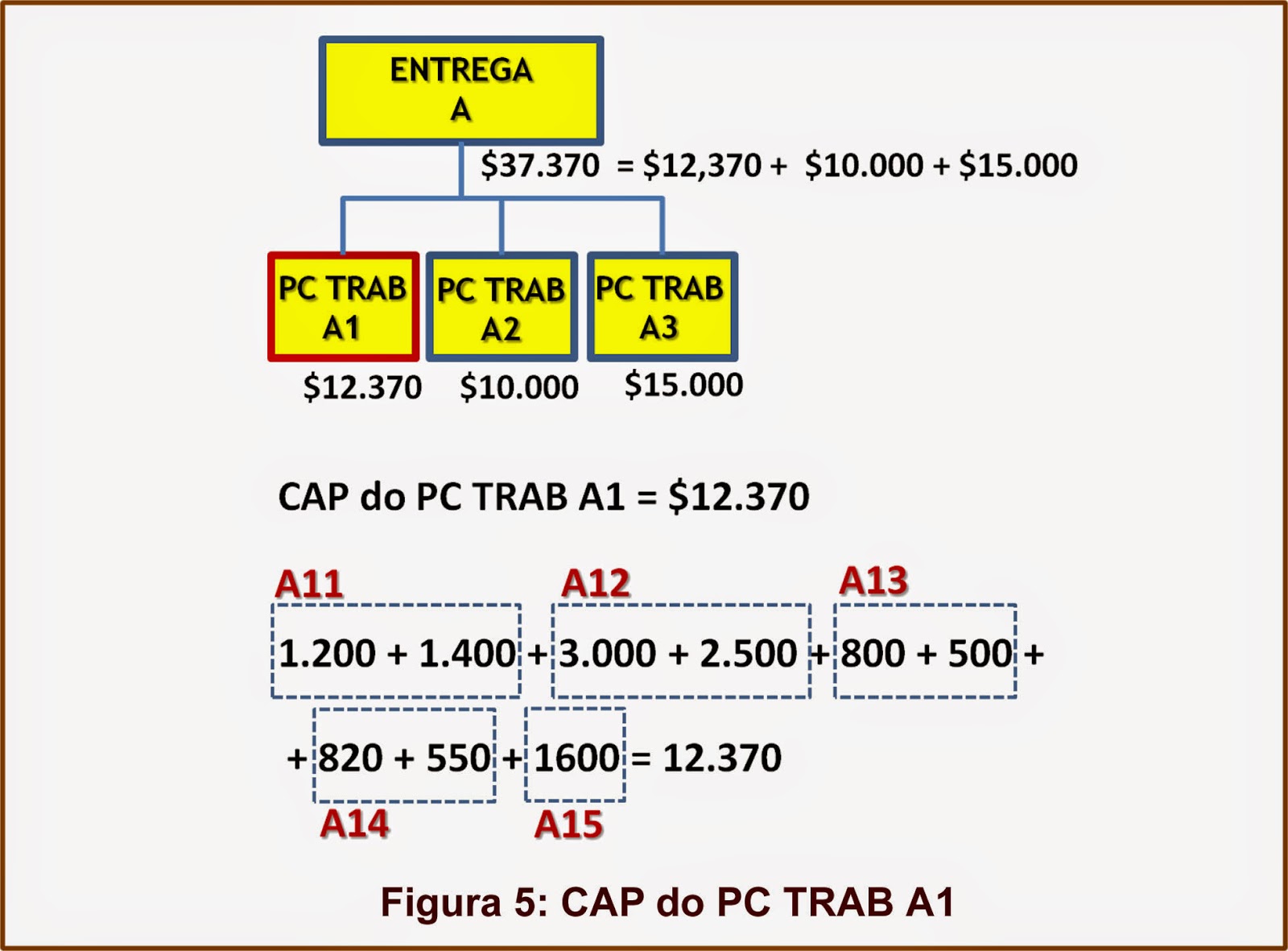

Como

elemento de controle de custos, um CAP deve ser apresentado em valores de moeda

(R$, US$, ...) ou em horas de trabalho previstas. O exemplo da figura 5, com o

detalhamento do pacote de trabalho A1 e da entrega A, mostra como isso é feito.

VARGAS

(2013) trata os CAPs como células de controle e afirma que “a base de cálculo

de orçamento final parte da utilização da estrutura analítica do projeto (EAP),

a partir da soma dos CAPs do projeto”. Esse conceito é apresentado na figura 6,

com os valores dos CAPs de cada pacote de trabalho, resultando nos valores

orçados de cada entrega e do projeto.

Outros

posts sobre gerenciamento de custos no blog:

Sobre o Gerenciamento de Custos do

Projeto – link: http://h12sse.blogspot.com.br/2013/11/sobre-o-gerenciamento-de-custos-do.html

Classificação de Custos e Despesas –

link: http://h12sse.blogspot.com.br/2013/12/classificacao-de-custos-e-despesas.html

Sobre os Gastos Diretos e Indiretos –

link: http://h12sse.blogspot.com.br/2013/12/sobre-os-gastos-diretos-e-indiretos.html

Gerenciamento de Custos em Projetos:

Usando o Valor Agregado – Parte I – link: http://h12sse.blogspot.com.br/2014/02/gerenciamento-de-custos-em-projetos.html

Gerenciamento de Custos em Projetos:

Usando o Valor Agregado – Parte II – link: http://h12sse.blogspot.com.br/2014/02/gerenciamento-de-custos-em-projetos_4.html

Gerenciamento de Custos em Projetos:

Usando o Valor Agregado – Parte III – link: http://h12sse.blogspot.com.br/2014/02/gerenciamento-de-custos-em-projetos_7.html

Sobre Ferramentas de Software, Gestão

de Custos e Gestão de Aquisições e Contratações – link: http://h12sse.blogspot.com.br/2013/02/sobre-ferramentas-de-software-gestao-de.html

Análise de Indicadores Financeiros de

uma Empresa (Estudo Comentado) – link: http://h12sse.blogspot.com.br/2010_09_01_archive.html

.............................................................................................

Referências bibliográficas:VARGAS, R. V. “Análise do valor agregado: revolucionando o gerenciamento de prazos e custos”. 6ª. edição. Rio de Janeiro: Brasport, 2013.